6 aylık çek kırdırma oranları, finansal piyasaların dinamik yapısını ve ekonomik koşulların değişkenliğini yansıtan önemli göstergelerden biridir. Bu oranlar, işletmelerin nakit akışını yönetme ve likidite ihtiyaçlarını karşılamada kritik bir rol oynamaktadır. Özellikle küçük ve orta ölçekli işletmeler için çek kırdırma, kısa vadeli finansman sağlama yöntemlerinden biridir ve bu süreçte 6 aylık çek kırdırma oranları büyük bir önem taşımaktadır.

Çek Kırdırma Yüzde Kaç?

Çek kırdırma işlemi, ticari hayatta önemli bir yere sahiptir. Birçok işletme, nakit akışlarını düzenlemek ve finansal ihtiyaçlarını karşılamak için çek kırdırma yoluna gitmektedir. Peki, çek kırdırma yüzde kaç olarak yapılır? Bu sorunun yanıtı birkaç faktöre bağlıdır.

Öncelikle, çek kırdırma oranları genellikle bankalar veya finans kuruluşları tarafından belirlenir. Bu oranlar, piyasa koşullarına, çekin vadesine ve çekin tutarına göre değişiklik gösterebilir. Genel olarak, çek kırdırma yüzde oranları %1 ile %5 arasında değişmektedir. Ancak, bu oranlar her kurumda farklılık gösterebilir.

Trafik Cezası Ödenmezse Ne Olur? Başlıklı yazımız da ilginizi çekebilir.

30 60 90 Günlük Çek Nedir?

Çek, ticari işlemlerde sıkça kullanılan bir ödeme aracıdır. Ancak, çeklerin vade süreleri ve kırdırma oranları gibi konular, bu ödeme aracını kullananlar için oldukça önemlidir. 30 60 90 günlük çek nedir? sorusu, bu süre zarfında hangi tür çeklerin kullanıldığını anlamak adına kritik bir meseledir.

30 günlük çek, vade süresi tamamlandıktan sonra 30 gün içinde ödenmesi gereken bir çek türüdür. Bu çeklerin kullanılma amacı, alıcıya kısa bir vadede ödeme imkanı tanımaktır. Ticari işletmeler genellikle bu tür çekleri, peşin ödeme yerine kullanarak müşteri memnuniyetini artırmayı hedefler.

60 günlük çek, 60 gün içerisinde vadesi dolacak olan bir diğer çek türüdür. Bu çek, ticaret hayatında daha uzun bir süre tanıyarak alıcı ve satıcı arasında uzlaşmaya varılmasına yardımcı olur. Özellikle büyük ticari işlemlerde, işletmelerin nakit akışını düzenlemelerine imkan tanır.

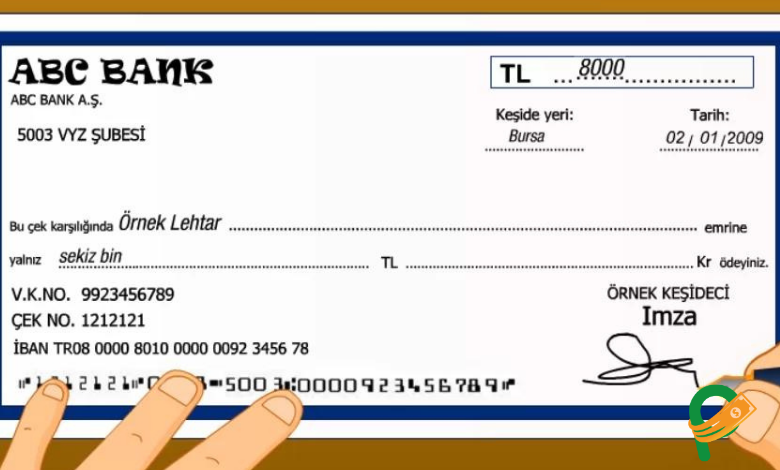

Çek Nasıl Kırdırılır?

Çek kırdırma, ticari işlemlerde yaygın olarak kullanılan bir yöntemdir. Çek, bir ödeme aracıdır ve ticari ilişkilerde güvenilir bir kaynak olarak kabul edilir. Ancak, çekin vadesi geldiğinde kullanılmadan önce kırdırılması gerekebilir. Peki, çek nasıl kırdırılır? İşte adım adım süreç.

- Çek kırdırmak için öncelikle bir çek sahibi olmalısınız. İlgili kişiden alacağınız çek, sizinle ticari bir ilişki içinde olan bir şirket veya şahıs olabilir.

- Çekler genellikle vade tarihine göre kırdırılır. Vade tarihi geldiğinde çekinizi bankaya sunmanız gerekir. Vade tarihi geçmemiş çekler de bankalar tarafından kabul edilebilir, ancak oranlar değişebilir.

- Çek kırdırma işlemini gerçekleştirmek için bir banka seçmelisiniz. Her bankanın çek kırdırma şartları, oranları ve komisyonları farklılık gösterebilir. Bu nedenle, en uygun seçeneği bulmak için birkaç banka ile görüşmekte fayda vardır.

- Çek kırdırmak için genellikle bazı belgeler talep edilmektedir. Bunlar arasında kimlik belgesi, çek ve bankanın isteyebileceği diğer belgeler yer alabilir. Bankaya gitmeden önce gereken tüm belgeleri hazırlamak, sürecin hızlanmasına yardımcı olur.

- Tüm belgeleri hazırladıktan sonra, seçtiğiniz bankaya giderek çekinizi teslim edin. Banka, çekin geçerliliğini kontrol edecek ve geleceğe dönük çek kırdırma işlemini gerçekleştirecektir.

- Çekiniz bankada onaylandıktan sonra, bankadan ileriye tarihli bir ödeme alarak işlem tamamlanır. Ancak, banka tarafından belirlenen kırdırma oranları, çekin vadesine ve geçmişine göre değişiklik gösterebilir.

4 Aylık Çek Kırdırma Oranları

Finansal işlemler dünyasında, çek kırdırma işlemleri önemli bir yer tutmaktadır. Özellikle hem ticari işletmeler hem de bireysel tasarruf sahipleri için merak edilen konulardandır. 4 aylık çekler, genellikle vade süresi tamamlanan çeklerdir ve bu süre zarfında çeşitli nedenlerle paraya çevrilmek istenebilir.

4 aylık çek kırdırma işlemlerinde genelde bankalar ve finansal kuruluşlar tarafından belirlenen oranlar önem kazanmaktadır. Bu oranlar, çekin bankacılık sistemine ulaşma süresi, çekin üzerindeki teminat ve ödeme durumu gibi etkenlere bağlı olarak değişiklik gösterebilir. Örnek vermek gerekirse, 4 aylık çek kırdırma işleminde uygulanan oran genellikle %5 ile %15 arasında bir değişim gösterebilmektedir.

Bu koşullar altında, 4 aylık çeklerinizi kırdırmak istediğinizde, dikkat etmeniz gereken noktalardan biri, hangi finansal kuruluşu seçeceğinizdir. Farklı bankalar ve kurumlar, farklı oranlar sunabilmektedir. Bu nedenle, çeklerinizi kırdırmadan önce, mutlaka birkaç kuruluşla görüşüp, oranları kıyaslamakta fayda vardır. Ayrıca, işlem masrafları ve süreler hakkında da bilgi almak önemlidir.

5 Aylık Çek Kırdırma Oranları

Türkiye’de çek kırdırma işlemleri, ticari hayatta sıkça başvurulan bir yöntemdir. İşletmeler, ellerinde bulundurdukları çekleri nakit ihtiyacını karşılamak amacıyla kırdırma yoluna gitmektedir. Özellikle 5 aylık çeklerin kırdırma oranları, yatırımcılar ve işletmeciler için önemli bir konudur.

Bir 5 aylık çek kırdırma oranı, genellikle çekin vadesine, piyasa şartlarına ve bankanın uyguladığı politikalarına göre değişiklik göstermektedir. Bu oranlar, çekin nominal değerine göre belirlenmekte ve ticari ilişkilerin seyrine bağlı olarak dalgalanmaktadır.

5 aylık çeklerdeki kırdırma oranları, çoğunlukla %10 ile %20 arasında değişebilmektedir. Ancak, bu oranlar her bankada farklılık gösterebilir. Örneğin, bazı bankalar daha düşük riskli sıklıkta işlem gören çeklerde daha uygun şartlar sunabilirken, diğer bankalar yüksek riskli çekler için daha yüksek oranlar talep edebilir.

{kind=link}